Controlled Foreign Company,CFC制度

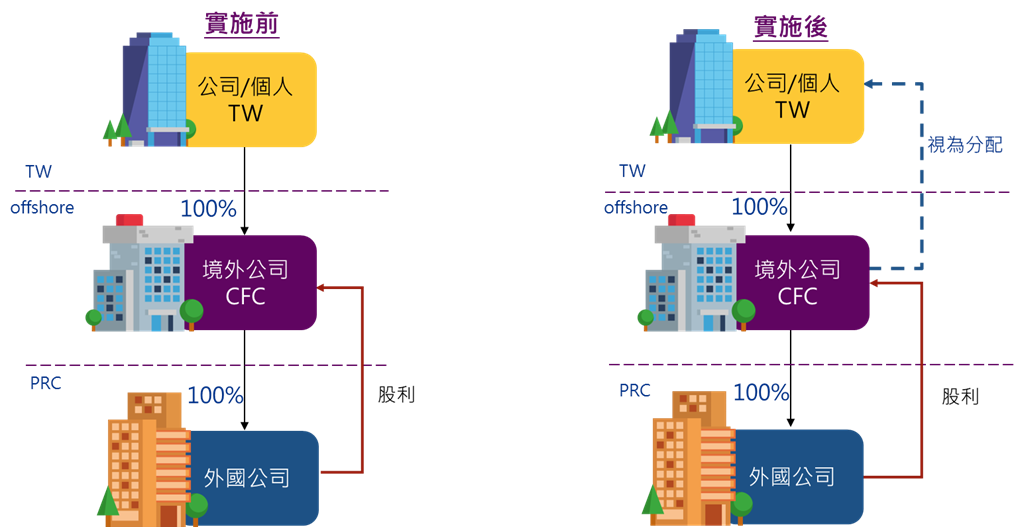

隨著全球經濟的發展,許多台灣企業選擇在海外設立子公司以拓展市場或降低成本。然而,這樣的行為也可能導致稅基的侵蝕。為了應對這一問題,台灣於105年7月27日增訂《所得稅法》第43條之3,建立營利事業受控外國企業CFC制度;與106年增訂之《所得基本稅額條例》第12條之1條文的個人CFC制度,並自112年1月1日正式上路。

CFC(即受控外國企業)係指在低稅負國家或地區註冊,且實收資本由臺灣稅務居民個人及其關係人持有50%以上或由臺灣法人及其關係人直接或間接持有50%以上的外國企業。如果持股比例低於50%,但該外國企業由臺灣稅務居民個人及其關係人實質控制,或由臺灣法人及其關係人直接或間接控制,則該外國企業也應被視為成為CFC。

CFC實施前後稅負比較

結論

台灣的CFC制度是針對全球化帶來的稅收挑戰所制定的重要政策,旨在促進稅收公平與透明。雖然制度的實施可能對企業的國際經營策略產生影響,但其長遠來看有助於維護國家稅收利益和經濟穩定。隨著全球稅務環境的變化,企業需持續關注相關政策的更新與調整,或需重新評估其海外投資結構,以減少潛在的稅務負擔,建議可尋求稅務專家或法律顧問的幫助,制定合適的稅務規劃。

參考資料

財政部賦稅署-個人受控外國企業(CFC)制度疑義解答