案例說明

張小姐與先生因感情不睦分居,並各自辦理107年度綜合所得稅結算申報,二人均在自己的申報書上勾選夫妻分居,並註明屬稅法規定得各自申報及計算稅額。

但國稅局卻以不符合申報規定為由,將夫妻各自申報資料合併計算稅額後再分別開單補稅。

張小姐不服申請復查,主張其已在105年向法院聲請分開財產制而且確實已分居,應可符合與配偶分開辦理結算申報。

國稅局審理認為,二人向法院申請改用分別財產制的原因,乃係出於婚姻當事人之自由選擇而檢附夫妻財產制契約共同向法院提出聲請,並不符合民法第1010條第2項「難於維持共同生活,不同居已達6個月以上」之規定,由夫妻一方向法院聲請宣告改用所致,故原核定並無違誤,乃駁回甲君之復查申請,甲君未提起訴願,而告確定。

案例解析

綜合所得稅係以家戶為課稅單位,依照修正後之所得稅法第15條,夫妻所得雖然可選擇分開計稅,但包括各項扣除額、撫養親屬等,還是要合併申報。

但若因感情不睦或受家暴威脅而分居、符合以下條件並取具證明文件者,除所得可完全切開外,各項扣除額也可各自申報,惟撫養親屬必須雙方協調好,不能重複申報。

依財政部訂定「納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準」的規定(註),只有納稅義務人及其配偶適用分別財產制之原因,係因符合民法第1010條第2項「難於維持共同生活,不同居已達6個月以上」規定,而向法院聲請宣告者,方得於辦理法院宣告改用分別財產制之日所屬年度及以後年度之綜合所得稅結算申報時,檢附法院裁定書影本各自辦理結算申報及計算稅額。

分居之納稅義務人及其配偶,若是依非訟事件法規定,自行檢具相關文件,向法院聲請登記以分別財產制作為夫妻財產制,則表示渠等適用分別財產制之原因,乃係出於婚姻當事人之自由選擇,而此種情形並不符合立法者當初基於考量夫妻分居致客觀上合併辦理申報確有困難,始例外增列夫妻得各自辦理結算申報及計算稅額除書規定之用意,故仍不得分開辦理結算申報及計算稅額。

(註) 納稅義務人與配偶分居得各自辦理綜合所得稅結算申報及計算稅額之認定標準

財政部104.03.19台財稅字第10404534420號令

第一條

本標準依所得稅法第15條第3項規定訂定之。

第二條

自中華民國103年1月1日起,納稅義務人及其配偶符合下列情形之一,得各自辦理綜合所得稅結算申報及計算稅額:

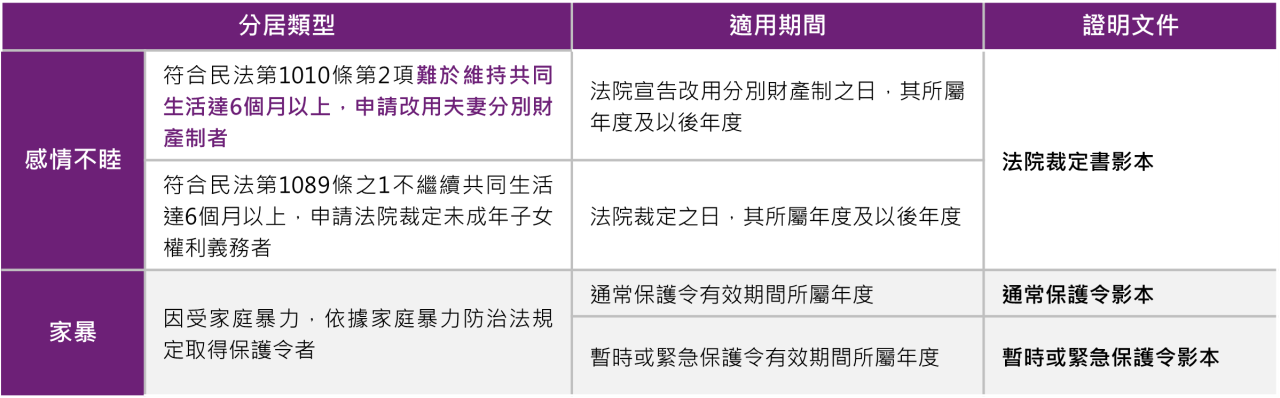

一.納稅義務人與配偶符合民法第1010條第2項難於維持共同生活,不同居已達6個月以上之規定,向法院聲請宣告改用分別財產制者,於辦理法院宣告改用分別財產制之日所屬年度及以後年度之綜合所得稅結算申報時,可檢附法院裁定書影本各自辦理結算申報及計算稅額。

二. 納稅義務人與配偶符合民法第1089條之1不繼續共同生活達6個月以上之規定,法院依夫妻之一方、主管機關、社會福利機構或其他利害關係人之請求或依職權酌定關於未成年子女權利義務之行使或負擔者,於辦理法院裁定之日所屬年度及以後年度之綜合所得稅結算申報時,可檢附法院裁定書影本各自辦理結算申報及計算稅額。

三.納稅義務人或配偶因受家庭暴力,依據家庭暴力防治法規定取得通常保護令者,於辦理通常保護令有效期間所屬年度之綜合所得稅結算申報時,可檢附通常保護令影本各自辦理結算申報及計算稅額。

四.納稅義務人或配偶取得前款通常保護令前,已取得暫時或緊急保護令者,於辦理暫時或緊急保護令有效期間所屬年度之綜合所得稅結算申報時,可檢附暫時或緊急保護令影本各自辦理結算申報及計算稅額。

第三條

本標準自發布日施行