公告112年度每人基本生活所需費用為202,000元

較111年度增加6,000元,民眾於113年5月申報112年度綜合所得稅時適用。

今年(113年)5月申報112年度綜合所得稅時,家戶「基本生活費所需費用」超過所得稅法規定免稅額、扣除額(標準或列舉二擇一)及薪資所得特別扣除額合計數的部分,得自納稅者綜合所得總額中減除。

案例說明

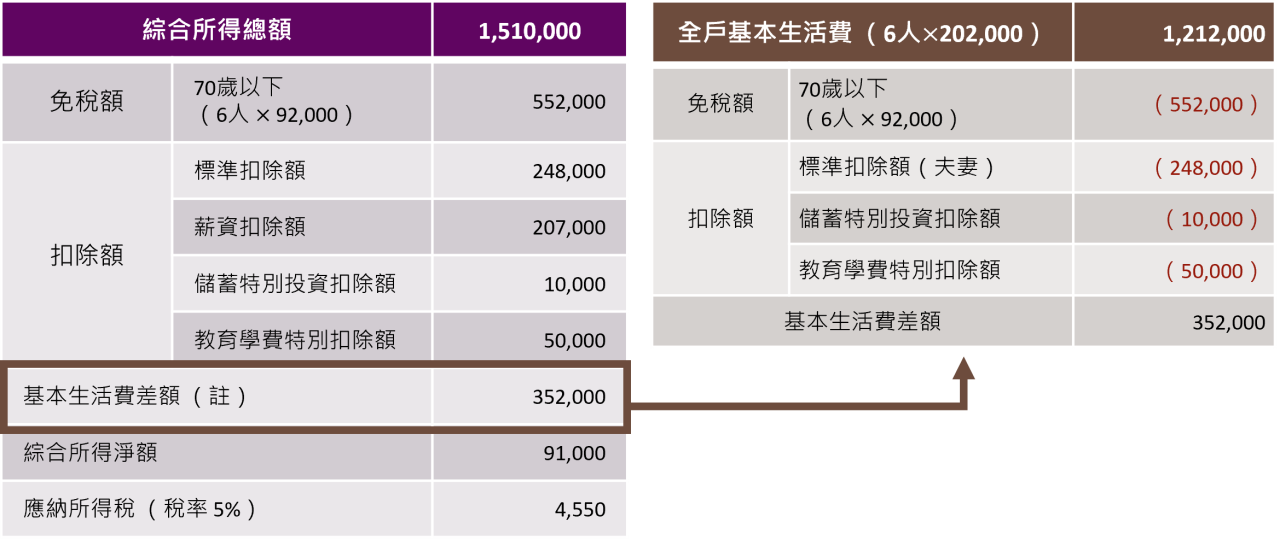

假設甲君是單薪家庭,申報112年度綜合所得稅時,除了本人、配偶外,另列報扶養2名大學子女及父母2人(未滿70歲),且採標準扣除額。依據公告112年度每人基本生活所需費用202,000元,一家六口的基本生活所需費用合計1,212,000元,如以甲君112年度全戶所得總額僅甲君薪資所得1,500,000元,銀行存款利息10,000元及2名子女教育學費共50,000元,112年度應申報綜合所得稅計算如下:

註:基本生活費差額計算,依據納稅者權利保護法施行細則第三條基本生活所需費用之扣除額不包括財產交易損失及薪資所得特別扣除額。